福特汽车公司 (纽约证券交易所代码:F) 致力于向更多的电动汽车生产迈进一些资本密集型的步伐。 今天,我们将关注最新动态,并分析投资者情绪和股价。

今天,福特 宣布 扩大其欧洲电动汽车业务:

- 到 2024 年推出 3 款新乘用车和 4 款商用电动汽车

- 到 2026 年,目标是在欧盟销售 60 万辆电动汽车

- 200 万辆全球电动汽车生产目标,调整后 10%。 到 2026 年息税前利润

- 20 亿美元的科隆工厂扩建至 120 万辆电动汽车产能

- 新的 与土耳其合作的电动汽车电池工厂

福特 股价上涨 20% 从一年前开始,该公司正在推动美国和欧洲的电动汽车扩张。 虽然这一发展对一些投资者来说是令人鼓舞的,但 目前的财务业绩 公司的人很难兴奋。

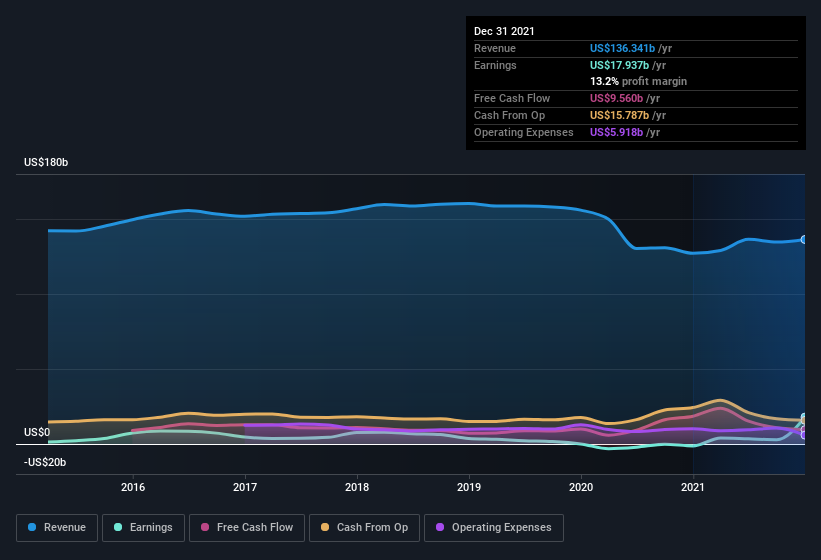

在下图中,我们看到该公司的自由现金流一直徘徊在 US10b 左右,到 2020 年净利润率将显着下降。

虽然电动汽车的扩张可能是为了振兴公司,但它也带来了一系列挑战,转向电动汽车装配线和供应链可能不像外表看起来那么简单。

衡量情绪

福特目前是一家市值 6300 万美元的公司,乍一看 鉴于美国几乎一半的公司的市盈率高于 16 倍,3.6 倍的市盈率(或“市盈率”)可能发出非常看涨的信号。

但是,我们看到这是过去 12 个月收益的结果,而在此之前,该股的净收入明显减少。

事实上,如果我们将过去 5 年的收益正常化,我们将获得 3.6 美元的年净收益,这将反映 17.5 倍的历史市盈率 – 如果投资者可以从利润中获得预期收益,那么该市盈率更接近市场水平的定价,并不表明股票被低估了。

对于像福特这样稳定、成熟的公司来说,在数据标准化时用过去 5 年而不是 3 年是有意义的,因为到 2020 年和 2021 年的情况下,利润将进一步倾斜。

如果您想了解分析师对未来的预测,您应该查看我们的 自由 福特汽车报道.

增长与市盈率匹配吗?

该公司在 2020 年上半年出现收入下滑,并且恢复非常缓慢。 管理层似乎对电动汽车领域寄予厚望,但必须向投资者表明,它们可以超越以前的历史收益,而不仅仅是取代它们——否则股票的交易价格是公平的,不会为股东创造额外价值。

虽然过去 12 个月的收入增长了约 7.2%,但福特确实成功地扩大了规模,收入增长比 COGS(销售商品成本)的增长高出 5.5%。

对于一家汽车公司来说,销货成本是一个有意义的因素,因为他们(以及许多喜欢他们的人)的毛利率为 12.1%——这意味着成本结构的小幅改善将被投资者注意到。 也许福特管理层应该专注于解释电动汽车的成本结构和可能的节省,而不是增长和资本支出。

最后的话

福特正在欧洲进一步转向电动汽车。 尽管该公司发布了宏伟的计划,但可能需要对投资者更具说服力。

如果我们查看传统的估值指标,例如市盈率,我们可能会发现该公司被低估了。 然而,将 5 年的收益正常化可能更有意义,在这种情况下,我们的市盈率为 17.5 倍——更接近市场水平的定价。

福特如果能找到采用高效生产策略和优化 COGS 成本结构的方法,实际上可能有机会为投资者创造价值。 毛利率的小幅变动可以为投资者打开一些空气。

还有其他重要的风险因素需要考虑,我们发现 福特汽车的5个警告标志 (2 不应该被忽视!)您在这里投资之前应该知道的。

当然, 通过查看一些优秀的候选人,您可能会发现一项很棒的投资。 所以看看这个 自由 具有强劲增长记录的公司名单,市盈率低于 20 倍。

对这篇文章有反馈吗? 关心内容? 保持联系 直接与我们联系。 或者,电子邮件 编辑团队@simplywallst.com

Simply Wall St 分析师 Goran Damchevski 和 Simply Wall St 在提到的任何公司中都没有职位。 这篇文章是一般性的。 我们仅使用公正的方法根据历史数据和分析师预测提供评论,我们的文章并非旨在提供财务建议。 它不构成买卖任何股票的建议,也不考虑您的目标或您的财务状况。 我们的目标是为您带来由基础数据驱动的长期专注分析。 请注意,我们的分析可能未将最新的价格敏感公司公告或定性材料考虑在内。